티스토리 뷰

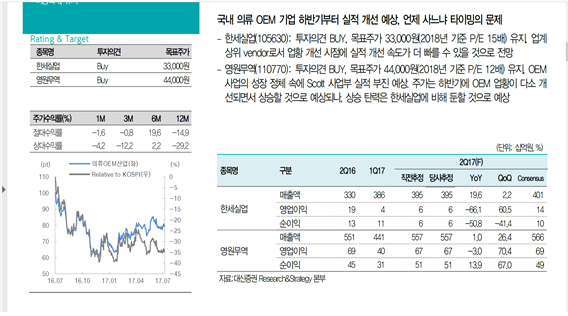

유사기업 2개를 비교한 애널리스트 리포트를 살펴보자. 한세실업의 P/E는 15배, 영원무역의 P/E는 12배를 적용하여 적정주가를 제시했다. 한세실업이 영원무역보다 20% Valuation 프리미엄을 받은 것이다. 이러한 Valuation의 차이는 실적이 아니라 실적 외의 무형요소가 영향을 미쳤다. 업계 상위 Vendor, 배당수익률 차이, 사업부문의 성장성, 수익성 등이 원인이다. 애널리스트 리포트에는 이러한 차이에 대한 대략적인 언급만 있기 때문에 구체적인 이유를 찾는것이 중요합니다.

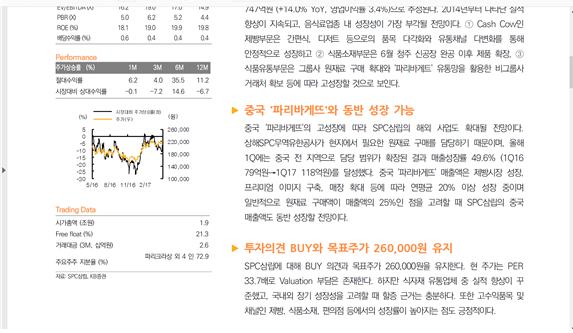

<SPC삼립 애널리스트 리포트>

<서울식품 애널리스트 리포트>

서울식품 애널리스트 리포트에서 Valuation 산출은 동종기업 조흥의 평균 P/E 13.5배를 20% 할인하여 적용했습니다.

애널리스트의 목표주가 산출은 기본적으로 동종기업이나 유사기업과 비교하여 우위가 있으면 할증을, 열위에 있으면 할인하여 적용합니다. 산업의 성장성, 배당수익률, 브랜드인지도, 시장지배력, 수익성 등을 고려하여 Valuation 차이를 계산합니다. 따라서 IR의 핵심은 이러한 Valuation 차이에 대하여 정확히 이해하는 것입니다.

그래야 효율적인 IR 전략을 수립할 수 있습니다.

28년 전통의 서울IR네트워크는 기업가치 향상을 위한 최적의 비즈니스 파트너로

여러분들을 위해서 최선을 다하겠습니다.

'CEO 메시지' 카테고리의 다른 글

| IR효과에 대해서 (0) | 2025.12.10 |

|---|---|

| IR(Investor Relations)의 해석 (0) | 2025.12.09 |

| ROA (총자산이익률)에 대해서 (0) | 2025.12.09 |

| ROIC(투하 자본 이익률)란? (0) | 2025.12.09 |

| ROE(Return on equity)에 대해서 (0) | 2025.12.09 |

댓글

공지사항