티스토리 뷰

소비자는 옷을 살 때 가격, 품질, 디자인, 브랜드 등을 고려해서 구매를 결정하지요. 여기서 가격은 유형요소이고 나머지는 무형요소입니다. 가격을 최우선으로 고려하지만 품질이나 디자인 등도 중요하게 생각합니다.

음식을 고를때에도 마찬가지입니다. 가격, 맛, 식당 분위기 등을 종합적으로 고려해서 결정합니다. 가격은 유형요소이고 나머지는 무형요소입니다. 가격을 1순위로 생각하지만 맛이나 식당 분위기도 중요하게 여긴다. 이와 같이 눈에 보이는 요소만으로 의사결정을 하지 않고 여러 가지 보이지 않는 요소까지 고려하여 의사결정을 합니다.

주식투자의 경우도 실적만을 보지 않고 보이지 앟는 무형요소를 세밀하게 분석하여 투자한다는것을 이해해야 합니다. 앞으로는 보이는 숫자보다 보이지 않는 무형요소를 잘 분석할 수 있는 능력이 유능한 애널리스트의 자질이 될 것입니다. 또한 보이는 숫자보다 보이지 않는 무형요소를 잘 판단하는 투자자가 높은 수익을 낼 것입니다.

최근 주식시장에서 각광받고 있는 바이오 헬스케어 업종의 경우, 실적보다 실적 이외의 요소가 주가에 더 큰 영향을 미치고 있습니다. 업종에 따라 다르겠지만 향후 무형요소가 유형요소보다 기업가치에 더 큰 비중을 차지할 것입니다.

미국경제 전문지 '어카운팅 투데이'에서 회계 및 기업분석 부문 가장 영향력 있는 100인 가운데 1명으로 꼽힌 뉴욕대학교 레브 교수는 1990년대 후반의 '신경제 거품'이 빠진 뒤 투자자들은 새로운 '가치기업' 발굴에 나서고 있지만 'PER', 'PBR' 과 같은 1930년대에 개발된 평가지표로는 기업의 새로운 가치를 평가하지 못한다고 역설하였습니다. 레브 교수는 특히 현재 사용되는 평가 도구들이 무형요소 평가법을 제시하여 기관투자자들의 주목을 받기도 했습니다.

이처럼 무형요소를 기업가치 평가에 접목 시키려는 시도는 계속 될것으로 보이며 기업들은 무형요소가 기업가치에 미치는 영향에 주목해야 합니다.

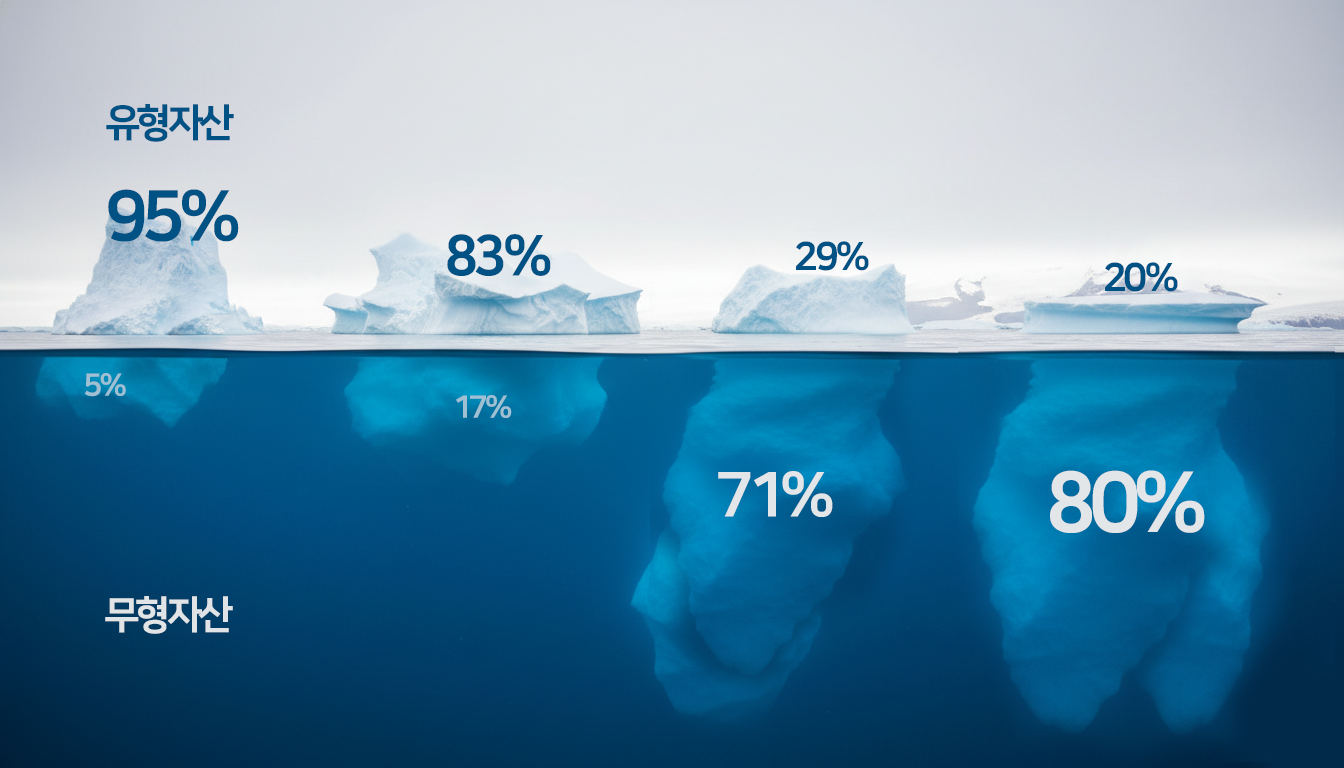

2017년 미국 NIRI(미국 IR협회: National Investor Relations Institute) IR Conference에서 발표한 자료에 따르면 기업가치를 유형요소와 무형요소로 나누어 봤을 때 1978년에는 눈에 보이는 재무 숫자가 기업가치의 95%, 눈에 보이지 않는 무형요소가 5%를 차지하였습니다. 그러나 2010년에는 유형요소가 20%에 불과했고 무형요소가 80%를 차지한다고 보고되었습니다. 지난 30년 동안 큰 변화가 생긴것이다. 기업가치에 대한 패러다임이 변한 것입니다.

기업가치의 패러다임이 변한 이유는

첫째, 산업 구조의 변화입니다. 인터넷과 모바일의 급성장, 바이오 헬스케어 산업의 발전으로 모바일 서비스, 플랫폼, 바이오 헬스케어 기업이 폭발적으로 증가했다. 1970~1980년대에는 제조업이 중심이었습니다. 제조업의 기업가치는 주로 실적에 의해 쉽게 계산 할 수 있었습니다. 실적 전망도 쉬웠다. 그러나 구글, 아마존, 넷플릭스, 페이스북과 같은 플랫폼 기업의 경우 실적만으로 기업가치를 산정하기 어렵습니다.

이용자수나 비즈니스 모델 같은 보이지 않는 경쟁력이 기업가치에 더 큰 영향을 줍니다. 바이오 헬스케어 기업의 경우도 실적은 나쁘지만 보유하고 있는 기술력의 가치는 무한대일 수 있습니다. 신약개발의 경우 10년 이상이 걸리는데 10년 동안의 실적은 좋지 않겠지만 임상 실험의 승인 등 무형의 경쟁력은 미래 성장을 폭발적으로 이끌 수 있습니다. 이러한 산업 구조의 변화가 기업가치의 패러다임 변화를 가져왔습니다. 국내 주식시장에서 바이오 헬스케어 기업은 2007년 77개에 불과했지만 10년이 지난 2017년 에는 121개로 약 57% 늘어났습니다. 또한 엔터테인먼트 기업, 플랫폼 기업, 콘텐츠 기업 등 비제조업 기업이 크게 증가하는 추세입니다. 향후 4차 산업혁명에 기반한 기업이 늘어날 것을 감안하면 이러한 추세는 계속될것으로 전망합니다.

둘째, 장기투자자들의 변화입니다. 전세계 유래 없는 노령화로 미국을 비롯한 선진국과 일부 신흥국에서는 국부펀드(SWF: Sovereign Wealth Fund)와 연금펀드 (Pension Fund)가 발달하기 시작했다. 대한민국 국민연금도 2017년 6월말 기준, 자산규모 367조로 글로벌 4위를 기록했습니다. 기본적으로 이러한 국부펀드나 연금펀드는 단기적인 수익률보다는 5년 이상 장기적인 수익률을 추구합니다.

단기적인 실적에 의해 투자하기보다는 기업의 장기적인 성장 전략과 비전을 보고 투자합니다. 무형요소의 경쟁력이 약한 기업은 1~2년 반짝 좋은 실적을 냈더라도 3년 이상 지속적인 실적을 내기란 쉽지 않습니다. 그래서 장기투자자는 보이는 숫자, 즉 유형요소보다는 보이지 않는 경쟁력에 더 주목하고 있습니다. 기업가치 평가에 있어서 무형요소의 중요성과 비중은 앞으로 더욱 커질 전망입니다.

국내 기업들은 이러한 추세를 감안하여 기업가치 평가에 있어서 무형요소의 중요성과 비중은 앞으로 더욱 커질 전망입니다. 국내 기업들은 이러한 추세를 감안하여 기업가치 향상이라는 소기의 목적을 달성하기 위해 새로운 전략으로 접근해야 합니다.

이제부터 실적으로만 승부를 봐서는 안됩니다. IR에서 실적으로만 승부하겠다는 CEO를 많이 보았습니다. 기업가치에서 실적보다 무형요소로 승부해야 하는 시대가 이미 우리 앞에 다가왔습니다.

"비밀을 말해줄게. 아주 간단한건데.

그건 마음으로 봐야 보인다는거야.

아주 중요한 것은 눈에 보이지 않는 법이야."

<어린왕자> 중에서

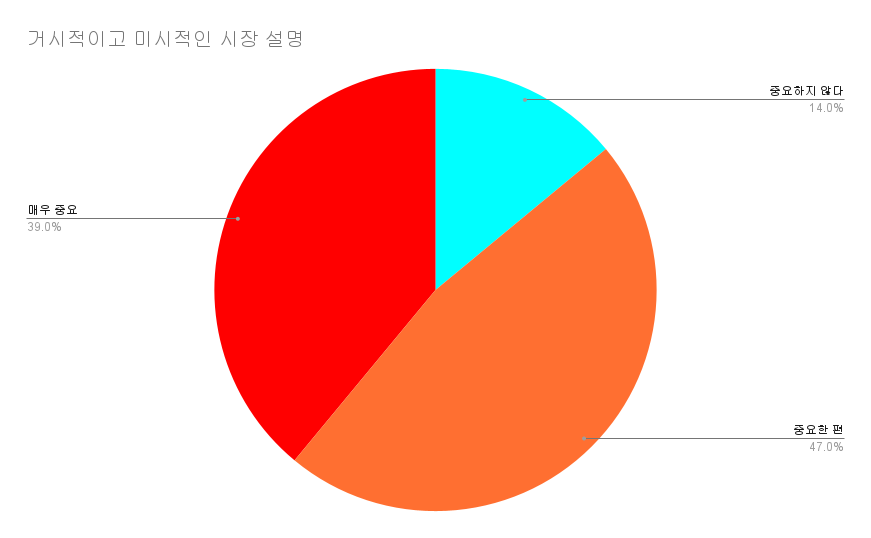

다음으로 비재무적 정보에 대한 투자자의 인식을 알아보겠습니다. '경영진의 능력과 영업관리 역량'에 대해서는 87%가 중요하다고 답변했습니다. '경영진이 제시하는 비전'도 87%가 중요하다고 응답했습니다. '거시적이고 미시적인 시장 설명' 역시 86%가 중요하게 인식하는 것으로 나타났습니다. 이 설문조사에서 투자자는 비재무적 정보를 투자의 중요한 판단 요소로 생각하고 있다는 것을 알 수 있습니다. 본질적으로 재무성과를 만들어내는 게 사람(경영자), 기술, 마케팅 등 비재무 능력입니다.

재무성과와 비재무 능력은 연결되어 있다. 비재무 능력으로 미래 재무성과를 예측해볼 수 있고 재무성과로 비재무 능력을 판단해볼 수 있습니다. 결론적으로 투자자는 기업의 비재무 능력을 중요한 투자 판단의 근거로 활용하고 있고 앞으로 그 비중은 더욱 커질것입니다.

출처:NIRI IR Conference

28년 전통의 서울IR네트워크는 기업가치 향상을 위한 최적의 비즈니스 파트너로

여러분들을 위해서 최선을 다하겠습니다.

'CEO 메시지' 카테고리의 다른 글

| IR은 과학이자 예술 (0) | 2025.11.26 |

|---|---|

| 비재무적 요소로 기업 가치를 평가하기 (0) | 2025.11.20 |

| 투자자들이 기업을 판단할때 보는 숨겨진 것들 (0) | 2025.11.19 |

| IR과 PR의 차이 (0) | 2025.11.19 |

| 기업가치에 대한 패러다임 변화 (0) | 2025.11.19 |